Leitura estimada: 6 minutos

1. Apresentação do Fundo

O PVBI11 (VBI Prime Properties) é um fundo imobiliário focado em lajes corporativas de alto padrão, localizadas em regiões premium da cidade de São Paulo, com destaque para a Faria Lima e seu entorno — principal eixo financeiro do país.

O fundo possui patrimônio líquido aproximado de R$ 2,9 bilhões, mais de 160 mil cotistas e liquidez diária relevante para o segmento. Atualmente, a gestão é realizada pelo Pátria Investimentos, maior gestora independente de Real Estate do Brasil, após a aquisição da VBI Real Estate, mantendo a equipe e a estratégia original do fundo.

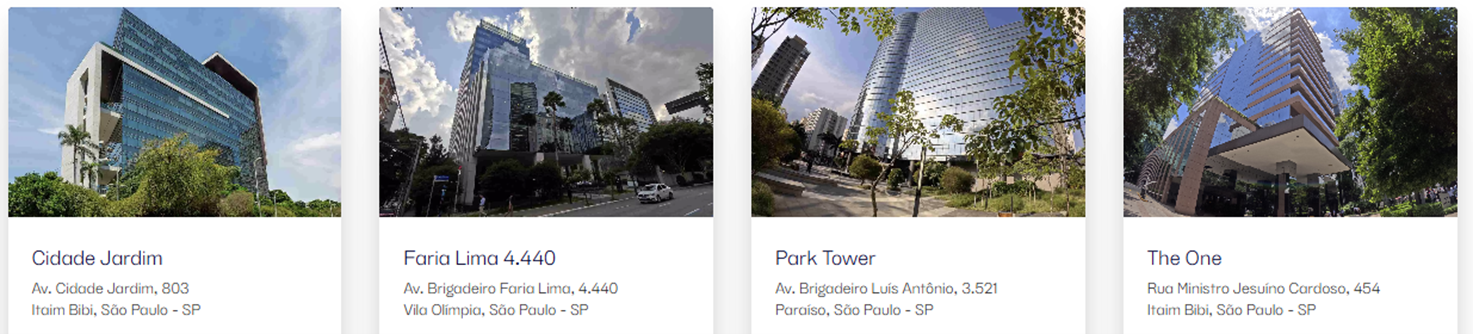

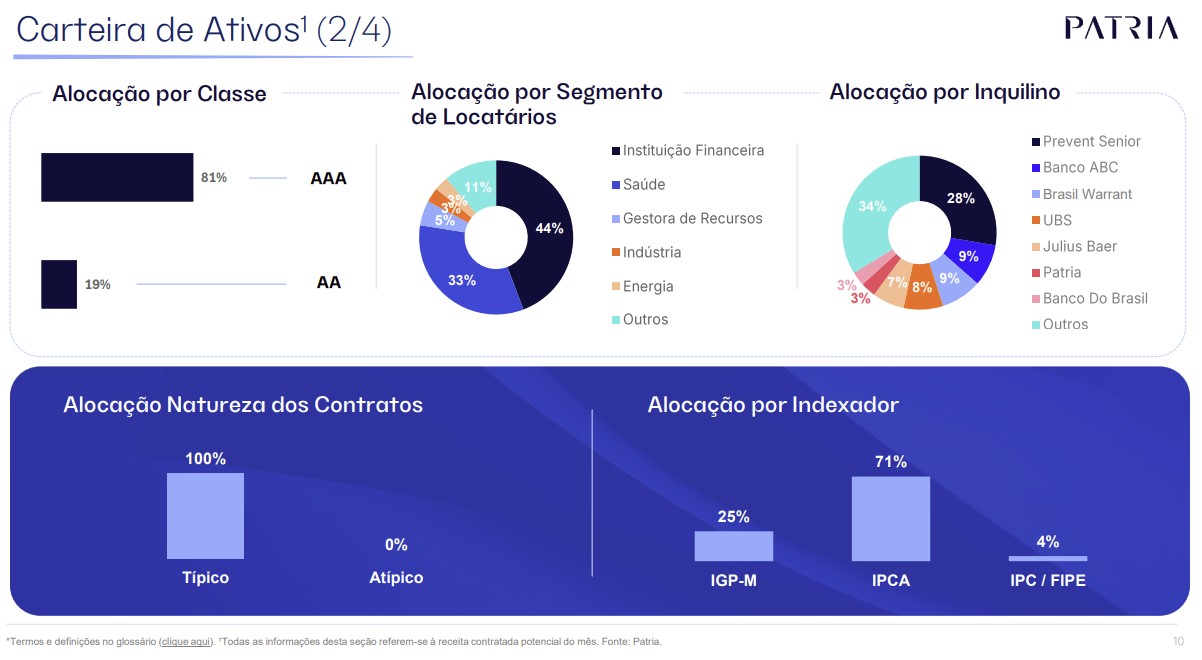

O portfólio é composto por 7 imóveis, totalizando cerca de 83 mil m² de ABL, sendo 81% classificados como padrão AAA e 19% AA, todos em localizações consolidadas e com histórico de demanda resiliente.

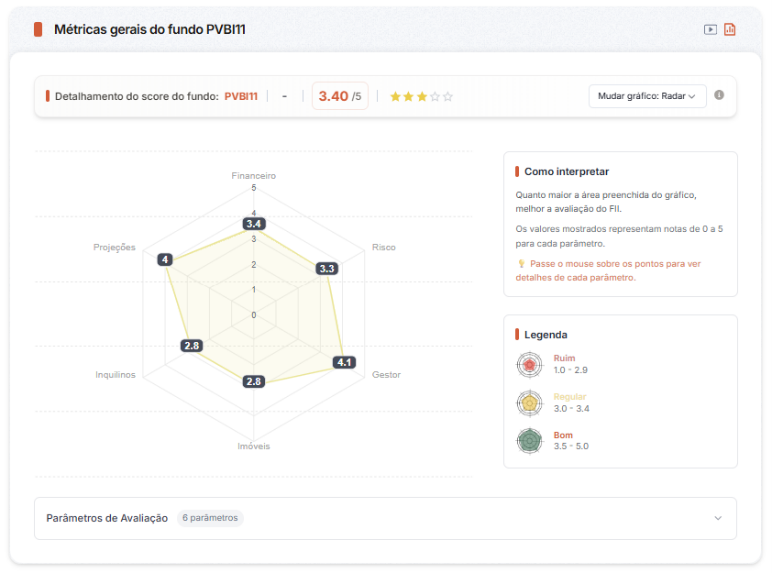

2. Destaques da Metodologia Brick360

Eixo Financeiro — Nota na média

Fonte: Consulta Brick360 – dez-25

Do ponto de vista financeiro, o PVBI11 apresenta uma leitura neutra a levemente positiva, com pontos de atenção e gatilhos claros de melhora:

Dividend Yield atual: aproximadamente 7,5% a 8,0%, considerando os últimos rendimentos

Potencial de DY: poderia alcançar 10%+ com a normalização da ocupação e o fim dos períodos de carência.

P/VP em torno de 0,7, refletindo desconto relevante frente ao valor patrimonial.

- O desconto atual sugere excesso de pessimismo do mercado, especialmente considerando:

a qualidade do portfólio,

o padrão construtivo dos ativos,

e a localização premium, pouco replicável no longo prazo

Por outro lado, o fundo ainda sofre impacto financeiro da vacância, o que limita a geração de caixa no curto prazo e mantém a nota do eixo financeiro apenas na média.

Eixo Risco — Nota na média (com potencial de melhora)

Fonte: Relatório Gerencial PVBI11 – out-25.

O risco do PVBI11 está fortemente ligado a dois fatores principais:

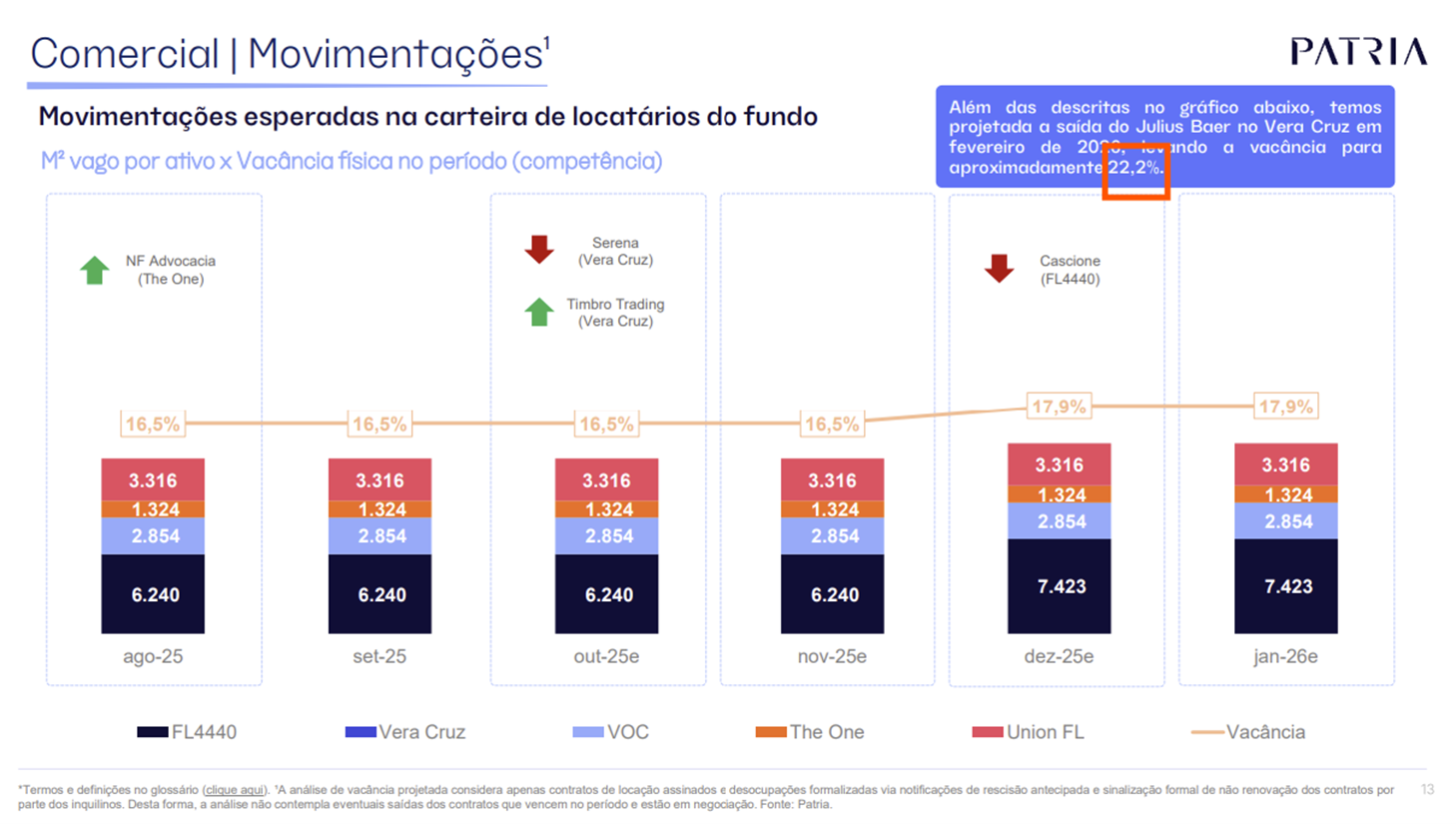

Vacância física e financeira elevada

Vacância física em torno de 16,5%

Vacância financeira próxima de 18%

Concentração relevante da vacância em poucos ativos (Union FL, FL 4.440)

Concentração de receita em um inquilino relevante

A Prevent Senior representa cerca de 28% da receita, o que exige acompanhamento constante

Apesar disso, o risco é mitigado por três fatores-chave:

ativos AAA em regiões com histórico de baixa vacância estrutural,

contratos relativamente longos (WALE próximo de 4,8 anos),

e um funil de locação saudável, com mais de 4.300 m² já em fase de minutagem, o equivalente a cerca de 30% da ABL vaga[1].

Eixo Imóveis — Nota baixa

Se por um lado os imóveis do** PVBI11 **são de boa qualidade (81% AAA), sua concentração excessiva em um único estado e região fragiliza a qualidade geral do portólio.

Outro ponto relevante é vacância que está em 16.5%, com previsão de atingir 22.2% em fevereiro de 2026. Nível acima da média do segmento.

Fonte: Relatório Gerencial PVBI11 – out-25.

[1] Relatório Gerencial de outubro-25

81% dos imóveis AAA

Localizações premium (Faria Lima, Cidade Jardim e eixos consolidados)

Ativos modernos, com padrão construtivo elevado

Portfólio pouco replicável em termos de localização e qualidade

Mesmo com vacância pontual, trata-se de um portfólio claramente acima da média do segmento, com alta probabilidade de recomposição ao longo do ciclo imobiliário.

Eixo Inquilinos — Nota média-baixa

A carteira de locatários é composta majoritariamente por empresas de grande porte, muitas delas listadas ou altamente capitalizadas, com baixo risco de crédito, o que é muito positivo.

Fonte: Consulta Brick360 – dez-25

O principal ponto de atenção segue sendo a concentração na Prevent Senior, que, apesar de ser uma empresa lucrativa, soma a representatividade 28% nas receitas do FII.

Eixo Gestor — Nota muito boa

A gestão pelo Pátria Investimentos é reconhecida no mercado:

Atuação ativa na redução de vacância

Estratégia de turnkey, flexibilização de layouts e incentivos comerciais

Comunicação transparente.

Disciplina financeira e ausência de alavancagem relevante.

A leitura da Brick360 é de que o fundo está bem gerido para atravessar o atual ciclo e capturar a melhora do mercado de escritórios.

Eixo Projeções — Nota boa

O PVBI11 está bem posicionado para capturar valor em um cenário de:

queda da taxa de juros, reduzindo o custo de capital;

retomada gradual da demanda por lajes premium em São Paulo;

redução da vacância nos eixos mais disputados da cidade.

A assimetria positiva vem principalmente da reprecificação da cota, mais do que de um crescimento explosivo de dividendos no curto prazo.

3. Conclusão Brick360

O PVBI11 é um fundo de qualidade, com ativos AAA, gestão experiente e localização privilegiada. Ele está bem posicionado para surfar uma onda de valorização patrimonial com a queda dos juros e a normalização da ocupação em São Paulo.

Nossa leitura final:

Excelente fundo para quem busca exposição defensiva a lajes corporativas premium

Bom candidato para capturar re-rating de preço no médio prazo

Menor assimetria de retorno quando comparado a outros players do segmento

Para o investidor que busca mais potencial de upside, a metodologia da Brick360 aponta hoje 3 FIIs melhor posicionados para surfar a retomada no segmento de Escritórios, como:

HGRE11, FATN11 e RBRP11

Esses fundos combinam descontos relevantes, ativos bem localizados e maior potencial de captura de valor em um ciclo positivo para o setor e menor risco.

Acesse o Ranking da Brick e escubra qual o melhor!

Fonte: Consulta Brick360 – dez-25

Comentários (0)

Participe da discussão sobre este artigo

Sistema de Comentários em Desenvolvimento

Em breve você poderá comentar e interagir com outros leitores. Por enquanto, compartilhe suas opiniões nas redes sociais!

Fique por dentro das novidades

Assine nossa newsletter e receba análises exclusivas sobre FIIs