Eixo Financeiro: números sólidos, mas sem exageros

No eixo financeiro, o BTLG11 apresenta indicadores consistentes, compatíveis com um fundo maduro e de grande porte:

Dividend Yield anualizado girando em torno de 9% a 9,5%

Distribuição mensal recorrente próxima de R$ 0,79 por cota

P/VP próximo de 1,0, indicando que o mercado precifica o fundo de forma relativamente justa. O que prejudica a avaliação financeira, justamente por ter muitos FIIs desse segmento sendo negociados com descontos nesse momento.

Baixa alavancagem o que reduz risco para o investidor iniciante (um ponto a menos para monitorar).

Destaque Brick360

O fundo não é o “maior pagador de dividendo do mercado”, mas entrega estabilidade, previsibilidade e crescimento gradual dos rendimentos.

Ponto de atenção

Justamente por ser um fundo grande e já bastante consolidado, o potencial de explosão de dividendos é limitado. O investidor não deve esperar saltos abruptos de rendimento no curto prazo. Entretanto observando o histórico de P/VP do FII, existe um potencial de crescimento se o cenário de queda nas taxas de juros se materializar.

Eixo Imóveis: alta qualidade e padrão AAA

Este é um dos pontos mais fortes do BTLG11:

Portfólio amplo e diversificado

Predominância de galpões logísticos classe AAA

Imóveis modernos, bem localizados e com alto padrão construtivo

Forte concentração no estado de São Paulo, principal polo logístico do país

Destaque Brick360

Imóveis de padrão AAA tendem a ter maior resiliência em crises, menor vacância estrutural e maior poder de barganha em revisões de aluguel.

Ponto de atenção A concentração geográfica em São Paulo, apesar de estratégica, reduz a diversificação regional do fundo.

Eixo Gestor: experiência reconhecida, com ressalvas

A gestão do BTLG11 é feita por uma equipe experiente, com forte histórico no mercado imobiliário institucional:

Gestora com grande capacidade de execução

Histórico consistente de compra e venda de ativos

Estratégia clara de reciclagem de portfólio

Destaque Brick360

O fundo costuma vender imóveis com ganho relevante sobre o valor de laudo, destravando valor para o cotista ao longo do tempo.

Ponto de atenção

Por ser uma gestora ligada a um grande banco, existe potencial de conflito de interesses econômico em algumas operações — algo comum no mercado, mas que merece acompanhamento constante por parte do investidor. Administrador e Gestor pertencentes ao mesmo grupo econômico.

Eixo Inquilinos: nomes fortes e contratos bem distribuídos

O BTLG11 possui uma base de inquilinos bastante robusta:

Grandes empresas nacionais e multinacionais

Exposição relevante a logística, e-commerce, alimentos e varejo essencial

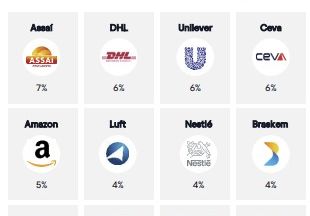

Nenhum inquilino isolado domina a receita do fundo (o maior inquilino - Grupo Assai - representa 7% das receitas do FII)

Destaque Brick360

A diversidade de setores reduz o risco de inadimplência sistêmica e aumenta a previsibilidade do fluxo de caixa.

Ponto de atenção

Fundo não divulga clausulas de multa em caso de devolução antecipada dos imóveis. É preciso acompanhar cada movimento de rescisão dos contratos.

Fonte: Relatório Gerencial - BTLG11 (nov-25)

Eixo Risco: perfil equilibrado e bem controlado

O BTLG11 apresenta um perfil de risco médio, o que é considerado saudável para um fundo logístico de grande escala:

Vacância financeira historicamente baixa (em torno de 2% a 3%)

Dívida de longo prazo, bem distribuída e com custo controlado

Exposição majoritária a imóveis logísticos, um dos segmentos mais resilientes do mercado imobiliário

Destaque Brick360

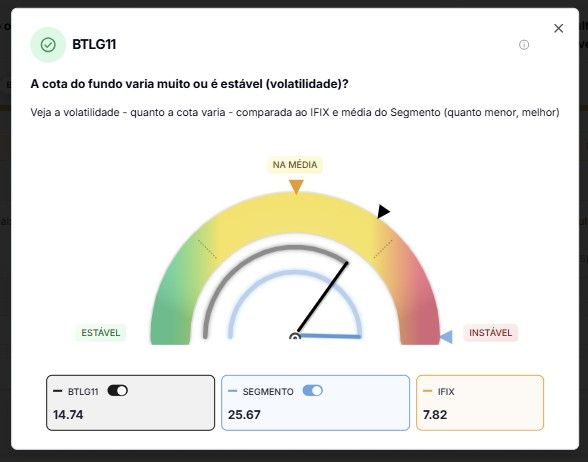

A combinação de contratos longos, parte deles atípicos, com inquilinos de grande porte, reduz significativamente o risco de ruptura abrupta de receita. Ponto positivo ainda é a volatilidade do FII, abaixo da média do Segmento.

Fonte: Brick360

Ponto de atenção Um portifólio mais concentrado em SP (90%) pode ser considerado o principal risco do FII.

Eixo Projeções: crescimento consistente, sem promessas irreais

Nas projeções de médio e longo prazo, o BTLG11 se posiciona como um fundo de crescimento disciplinado:

Estratégia ativa de reciclagem de ativos

Compras focadas em logística premium e com caprate superior ao DY atual, gerando oportunidade de melhoria futura

Revisões contratuais com potencial de ganho real

Capacidade de crescer sem elevar excessivamente o risco

Destaque Brick360

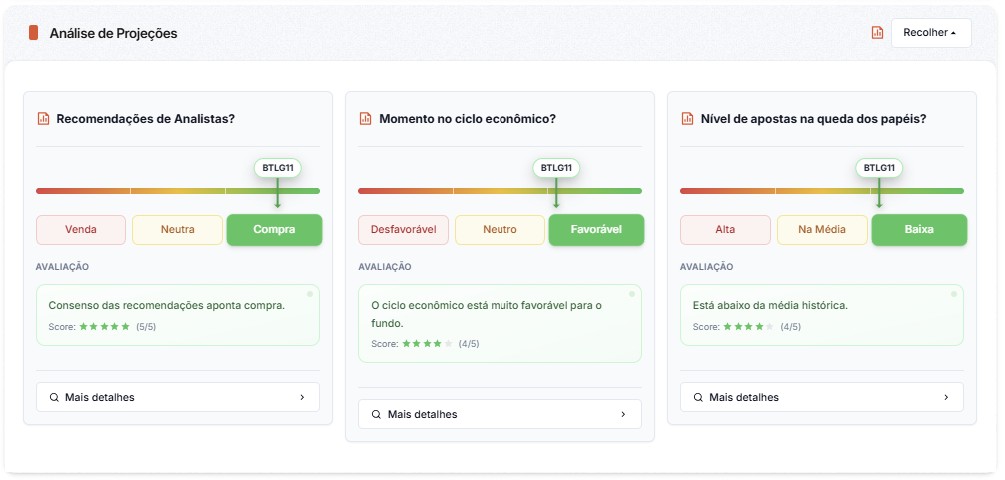

O fundo segue bem **recomendado pelos analistas **que cobrem os Fundos Imobiliários. Apresenta bom momento econômico e ainda poucas posições vendidas (empréstimo de cotas).

Fonte: Brick360

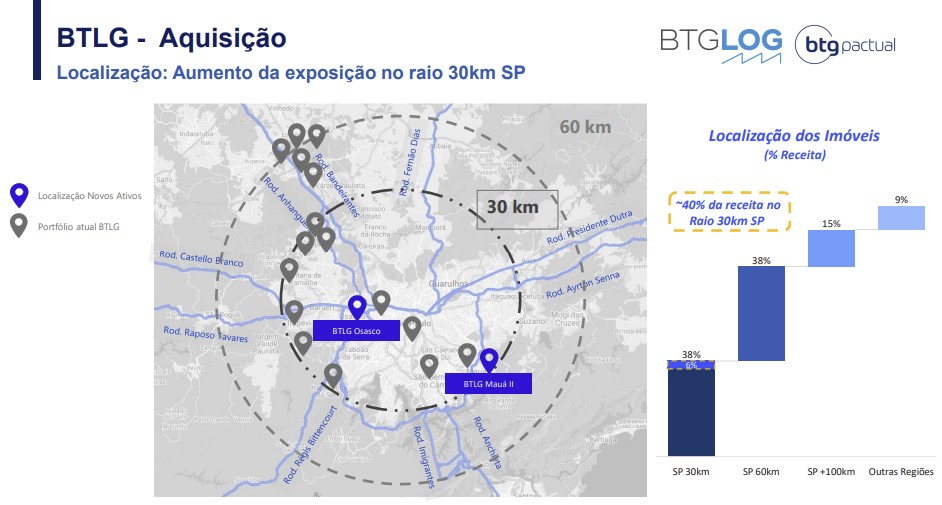

BTLG11 compra dois galpões AAA em São Paulo: impacto nos dividendos, portfólio e no preço da cota

O BTLG11 (BTG Pactual Logística) voltou ao centro das atenções após anunciar a aquisição de dois galpões logísticos classe AAA no raio de 30 km da capital paulista, reforçando sua estratégia de concentração em localizações premium, ativos de alta qualidade e geração previsível de renda. A operação, concluída em dezembro de 2025, envolveu R$ 385,96 milhões e adicionou 83.428 m² de ABL ao portfólio — ambos 100% locados e com yield projetado atrativo.

Neste artigo, você encontra uma análise completa (e SEO-friendly) sobre BTLG11, cobrindo detalhes da compra, cap rate, yield, impacto nos dividendos, qualidade dos imóveis, opinião de analistas e o que monitorar daqui para frente — com base no Fato Relevante e no Relatório Gerencial do fundo.

Resumo da aquisição: o que o BTLG11 comprou

Ativos: dois galpões logísticos AAA no eixo São Paulo (Osasco e Mauá).

ABL total: 83.428 m², 100% ocupados.

Preço: R$ 385,96 milhões.

Receita: o fundo passou a receber 100% dos aluguéis desde o pagamento do sinal.

BTLG Osasco

ABL: 35.011 m² | Retrofit: 2 anos

114 docas (cross-docking) | Pé-direito: 11,5 m | Piso: 6 t/m²

Inquilinos: Jamef (contrato atípico) e GPA

Localização estratégica com acesso às principais rodovias

BTLG Mauá II

ABL: 48.417 m² | Idade: 2 anos

60 docas | Pé-direito: 12 m | Piso: 6 t/m²

Inquilinos: Shopee, Benassi e UDLOG

Ambos os imóveis atendem aos padrões de galpões AAA, com especificações técnicas que favorecem operações de e-commerce, última milha e logística moderna.Fato Relevante

Estrutura financeira, cap rate e yield

Pagamento:

Sinal: R$ 55,96 mi

Parcela intermediária: R$ 179,27 mi

Parcela final: R$ 50 mi em 12 meses, IPCA + 5% a.a.

Cap rate estimado: 8,5% a 9,0%

Yield projetado (12 meses): ~10,5%

A diferença positiva entre cap rate e yield decorre do timing do recebimento das receitas (aluguéis integrais desde o sinal), o que tende a impulsionar a distribuição no curto prazo.Fato Relevante

Por que o raio de 30 km de São Paulo é tão valioso

A região concentra demanda estrutural por galpões de última milha, reduzindo vacância e sustentando reajustes reais. Com a compra, o BTLG11 eleva para ~40% a receita originada nesse raio — um movimento consistente com a estratégia de foco em SP e reciclagem de ativos fora do core.

Fonte: Apresentação Fato Relevante - dez-25

Impacto no portfólio do BTLG11

Imóveis: passa a 35 ativos

ABL: ~1,43 milhão m²

Vacância financeira: ~2,3%

Diversificação de inquilinos: entrada/expansão de Shopee e GPA, somando-se a Amazon, Mercado Livre, Assaí, DHL, Unilever, entre outros

A qualidade média do portfólio aumenta, com ativos novos, AAA e 100% locados, reduzindo risco operacional e reforçando a previsibilidade de caixa.

Dividendos do BTLG11: o que esperar

Distribuição recente: R$ 0,79 por cota

Dividend Yield (12m): ~9,2% (base de preços de dezembro/25)

Com a ABL adicional gerando receita imediata, a expectativa do mercado é de manutenção ou leve melhora do patamar de dividendos, respeitando o calendário de emissões e aquisições.Relatorio Gerencial

O que dizem os analistas

A leitura predominante foi positiva:

Ativos AAA recém-entregues em localização premium são escassos.

Preço e cap rate considerados adequados para o risco e a região.

Yield projetado sugere contribuição positiva à renda do cotista, mesmo considerando novas emissões.

Riscos e pontos de atenção

Diluição de curto prazo: emissões exigem execução disciplinada.

Ciclo de juros e inflação: impactam custo de capital e precificação.

Execução: cumprir cronograma de aquisições e vendas planejadas.

Vale notar que o fundo mantém alavancagem baixa (LTV ~2,4%), com CRIs de prazo longo e custo compatível, mitigando riscos financeiros.Relatorio Gerencial

Próximos passos

Conclusão de vendas de ativos corporativos fora do foco logístico (reforço de caixa).

Fechamento da 15ª emissão e integração dos novos imóveis.

Revisionais em ativos maduros do portfólio, sobretudo em SP.

Conclusão

A aquisição dos galpões BTLG Osasco e BTLG Mauá II reforça a tese do BTLG11: logística AAA, localização premium, vacância mínima e gestão ativa. Para quem busca renda recorrente, qualidade de ativos e exposição ao eixo logístico mais demandado do país, o movimento é coerente e potencialmente gerador de valor no médio e longo prazo.

Disclaimer:: este conteúdo é informativo e não constitui recomendação de investimento. Avalie seu perfil de risco e leia os documentos oficiais do fundo.

Comentários (0)

Participe da discussão sobre este artigo

Sistema de Comentários em Desenvolvimento

Em breve você poderá comentar e interagir com outros leitores. Por enquanto, compartilhe suas opiniões nas redes sociais!

Fique por dentro das novidades

Assine nossa newsletter e receba análises exclusivas sobre FIIs