Tempo de leitura: 6 minutos.

Já imaginou investir em um único fundo imobiliário que reúne escala nacional, inquilinos de primeira linha, gestão de excelência e imóveis logísticos AAA espalhados pelos maiores polos industriais do Brasil? Esse é o HGLG11 — e ele está prestes a ficar ainda maior.

Com as operações anunciadas e propostas para deliberação nas AGEs, o HGLG11 pode se tornar o maior FII do país, atingindo um tamanho tão relevante que passa a superar diversas construtoras listadas em Bolsa, como Tenda, Mitre e Direcional. Não estamos falando apenas de escala, mas de uma mudança de patamar no mercado de Brazilian REITs.

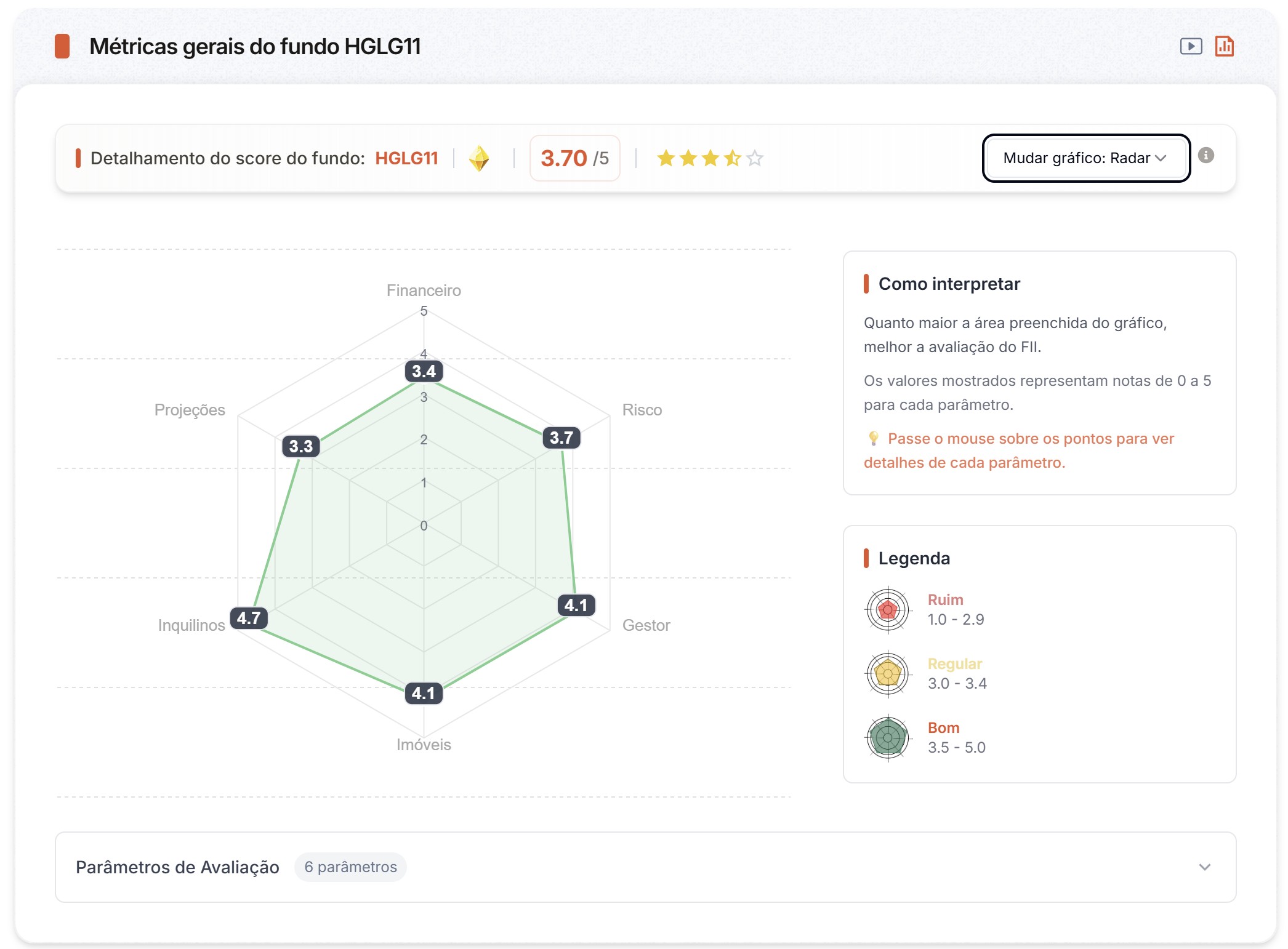

E apesar dessa força operacional impressionante, seu único eixo Brick360 mais pressionado é o Financeiro — não porque o fundo é fraco, mas porque o mercado não permite que ele fique barato.

Fonte: Brick360 – consulta em 05-12-2025

1) O Que o HGLG11 Se Torna Após a Consolidação (se aprovado nas AGEs)

Segundo o material da AGE¹, a combinação de HGLG11 + LVBI + PATL + FIIs Brookfield resultará em:

Fonte: Material elaborado pela Gestora para AGE - Material de Apoio

- Patrimônio Líquido estimado: R$ 10 bilhões

- ABL total: 2,9 milhões de m²

- 54 imóveis

- 239 inquilinos

- Um dos maiores portfólios logísticos da América Latina

Isso significa que o fundo terá escala comparável a empresas operacionais inteiras do setor de real estate — e maior que boa parte das incorporadoras listadas no mercado brasileiro.

Esse tamanho traz vantagens importantes:

Mais liquidez

Melhor negociação com inquilinos

Originação de ativos maiores

Diversificação massiva de risco

Atenção: Porém, também traz maior complexidade operacional e burocracia, exigindo mais da gestão.

2) Por Que o Eixo Financeiro não está melhor, já que o FII é tão sólido?

Na metodologia da Brick, o eixo financeiro avalia questões estruturais e também preço e rentabilidades relativas. Ou seja, sempre comparamos os fundamentos com a média da indústria ou com o IFIX.

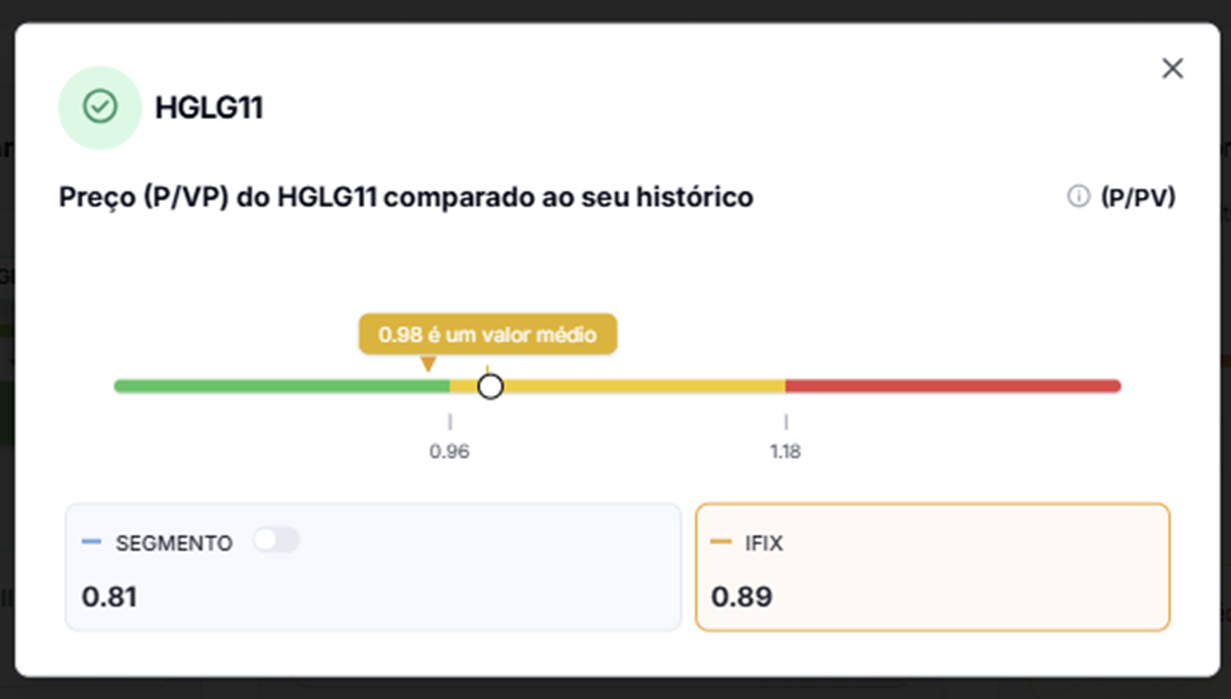

**1) Preço acima da média do segmento e do IFIX **(P/VP de 0.96 HGLG11 vs 0.81 Segmento vs 0.89 IFIX)

O fundo negocia com preço-justo, sinalizando:

Resiliência

Reputação

Preferência do investidor institucional

Alta liquidez

Mas um preço superior reduz oportunidades de entrada com desconto — especialmente quando comparado a outros FIIs logísticos que ainda negociam abaixo do patrimonial.

2) Dividend Yield levemente abaixo da média do segmento (8.30% vs 8.93%)

O DY menor é consequência do preço mais alto, não de fraqueza operacional.

Ou seja: O eixo financeiro sofre justamente porque o mercado precifica o fundo bem.

3) Análise Brick360 por Eixo

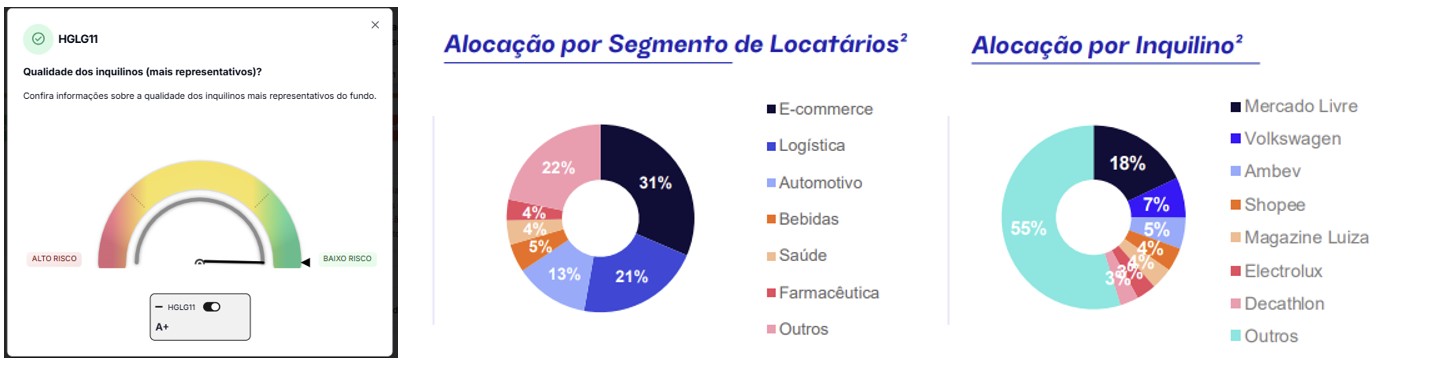

✔ Inquilinos

A diversificação é gigantesca:

239 inquilinos (se aprovado), incluindo Arezzo, Whirlpool, Suzano, Mercado Livre, Ypê, Netshoes e dezenas de grandes operadores logísticos.

Baixíssima vacância operacional e forte demanda pelos principais ativos.

✔ Portfólio

Um dos maiores e mais qualificados do país:

54 imóveis AAA

Localizações estratégicas em SP, MG, ES, BA, PE

Galpões climatizados, docas amplas, certificações LEED e padrão internacional de engenharia

Exposição altamente pulverizada por região e setor

✔ Gestão

A Pátria Log entrega:

Execução impecável em desenvolvimento (Simões Filho G100 com 99% de avanço físico, padrão AAA e certificação LEED)

Aquisições disciplinadas com cap rates elevados

Crescimento estruturado via incorporações

Monitoramento ativo da vacância e dos contratos

O histórico do HGLG11 é um dos mais consistentes do mercado: +14,4% a.a. por 15 anos, algo bastante impressionante.

Fonte: Pátria - Material de Apoio AGE HGLG11

✔ Riscos

O fundo é destaque no setor:

Vacância física: 3,0%

WALE consolidado: 4,4 anos

Diversificação extrema por inquilino e ativo

RMGs estratégicas nas novas aquisições (se aprovadas)

Alavancagem baixa e saudável

✔ Financeiro

O eixo que aparece mais pressionado — e por bons motivos:

P/VP elevado

DY comprimido

Forte demanda gera prêmio persistente

Mas deve melhorar com:

Cap rates altos nas novas aquisições

Ganho de escala

RMGs temporárias

Otimização da estrutura resultante da consolidação

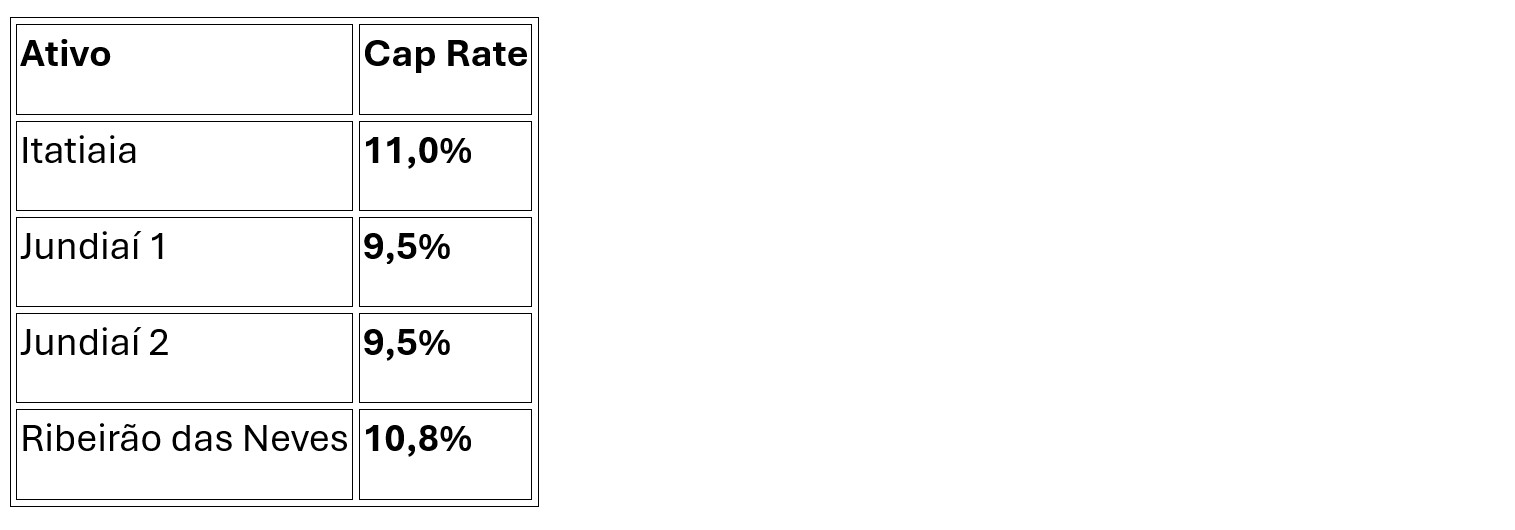

4) As Grandes Transações do Ciclo – Agora com Cap Rates Oficiais

🟦 PATL – Aquisição de 4 ativos (cap rate médio: 10,7%) (se aprovado)

Segundo o material da AGE¹:

🟦 LVBI – Relação de troca 0,73 (se aprovado)

Gera:

Aumento de escala

Ganho teórico de ~8,3% para os cotistas do HGLG

Sinergias operacionais

🟦 Incorporação dos FIIs Brookfield – Cap rate: 9,9% (se aprovado)

🟦 Fatos Relevantes Recentes (já consumados)

Do Relatório Gerencial e Fatos Relevantes:

Cone G06 — Aquisição de 17% adicionais

Cap rate aproximado: ~8,3%

Itupeva G300 — Consolidação total

Cap rate estimado: ~9%

Simões Filho G100 — Expansão do BTS MELI

Cap rate estimado: ~11%

Cariacica–ES — Primeira aquisição da 10ª emissão

Cap rate do 1º ano: 8,7%

Ou seja:

O HGLG11 está comprando ativos de padrão superior com cap rates mais altos do que pares de varejo (recentes transações do TRXF11) — o que tende a elevar o DY da estrutura combinada.

6) Conclusão — Um Novo Patamar Para Os FIIs ou Brazilian REITs

Se os movimentos forem aprovados nas AGEs, o HGLG11 deixará de ser apenas o maior FII brasileiro. Ele se tornará uma plataforma logística nacional, com:

Fonte: Material de Apoio AGE – HGLG11 – 01.12.2025

Escala inedita (maior que Iguatemi, Multiplan e MRV por exemplo).

Cap rates atrativos

Gestão de classe mundial

Diversificação incomparável

E apesar de seu eixo financeiro parecer pressionado hoje, tudo indica que o futuro trará:

DY mais alto

Preço sendo negociando perto da banda inferior da sua média histórica de P/VP

Consolidação operacional

Um fundo ainda mais eficiente na geração de renda

O HGLG11 está entrando em um novo ciclo — e, para o investidor de longo prazo, pode ser que seja uma boa janela de entrada, apesar do preço relativo mais alto.

Comentários (0)

Participe da discussão sobre este artigo

Sistema de Comentários em Desenvolvimento

Em breve você poderá comentar e interagir com outros leitores. Por enquanto, compartilhe suas opiniões nas redes sociais!

Fique por dentro das novidades

Assine nossa newsletter e receba análises exclusivas sobre FIIs